Analisaremos os eventos atuais e perceberemos que eles marcaram a mudança de uma economia global baseada em dólar e subscrita por ativos financeiros [ativos fiduciários, papel sem NENHUM VALOR REAL] para moedas lastreadas em commodities, como gás, petróleo, trigo, milho, soja, arroz, etc… Enfrentamos uma mudança de uma garantia puramente fiduciária, sem valor real, para se tornar baseada em commodities. É a garantia REAL que vai garantir todo um novo sistema financeiro.

De autoria de Alasdair Macleod – Fonte: GoldMoney.com,

O fim do sistema de base financeira [FIDUCIÁRIO] está sendo acelerado por desenvolvimentos geopolíticos. O Ocidente está tentando desesperadamente sancionar a Rússia à submissão econômica, mas só está conseguindo aumentar os preços de energia, commodities e alimentos contra si mesmo, NUM PERFEITO EFEITO BUMERANGUE.

Os bancos centrais [QUE IMPRIMEM DINHEIRO EM PAPEL SEM VALOR REAL NENHUM] não terão outra opção a não ser a continuar a inflar suas moedas para pagar por tudo. A Rússia está vinculando o rublo aos preços das commodities por meio de um lastro de ouro móvel, e a China já demonstrou uma compreensão do jogo inflacionário do Ocidente ao ter estocado commodities e grãos essenciais nos últimos dois anos e permitindo que sua moeda se valorizasse em relação ao dólar.

China e Rússia não estão seguindo o caminho das moedas inflacionárias do [dos psicopatas do hospício do] Ocidente. Em vez disso, eles estão se movendo em direção a uma estratégia monetária mais sólida, com a perspectiva de taxas de juros e preços estáveis, enquanto o Ocidente acelera na direção oposta.

O analista do Credit Suisse, Zoltan Pozsar, chama isso de Bretton Woods III. Este artigo analisa como é provável que isso aconteça, concluindo que o dólar e as moedas ocidentais, e não o rublo, terão a maior dificuldade em lidar com o fim de cinquenta anos de financeirização econômica [o cassino de Wall Street].

O financiamento puro está sendo substituído pelo financiamento de commodities

Ainda não atingiu a grande mídia [pre$$titute$], que ainda está relatando a batalha de ontem. Mas em março, o governo dos EUA proferiu uma sentença de morte sobre sua própria hegemonia em um último lance desesperado dos dados do dólar. Não apenas interpretou mal a situação russa em relação à sua economia, mas a América erroneamente acreditou em seu próprio poder ao sancionar a Rússia e os oligarcas de Putin.

Pode ter conseguido um bloqueio parcial aos volumes de exportação da Rússia, mas a compensação veio de preços unitários mais altos, beneficiando a Rússia e tudo custando mais caro à aliança [do hospício] ocidental.

A consequência é uma batalha final na guerra financeira que vem se formando há décadas. Você não sanciona um pais fonte de exportação de energia mais importante do mundo e um grande fornecedor de uma ampla gama de commodities, matérias-primas, incluindo grãos e fertilizantes e armamentos sem prejudicar a todos, e não apenas o alvo pretendido.

Pior ainda, o alvo [a Rússia] pretendido tem na China um amigo extremamente poderoso, com o qual a Rússia é parceira do maior bloco econômico do mundo – a Organização de Cooperação de Xangai – comandando um mercado em desenvolvimento de mais de 40% da população mundial. Esse é o futuro, não o passado: o passado é o wokism ocidental, tributação punitiva, economias dominadas pelo Estado e sua burocracia, socialismo esquerdopata anticapitalista e árvores mágicas de dinheiro [apenas papel] para ajudar a pagar por tudo.

Apesar desse enorme buraco na rede de sanções, o Ocidente não se deu conta por outra opção política a não ser tentar apertar ainda mais as sanções. Mas a resposta da Rússia é devastadora para o sistema financeiro ocidental. Em dois anúncios simples, vinculando o rublo ao ouro para instituições de crédito domésticas e insistindo que os pagamentos de energia só serão aceitos em rublos, está encerrando a era do dólar fiduciário que governou o mundo desde a suspensão de Bretton Woods em 1971 até hoje.

Há pouco mais de cinco décadas, o dólar assumiu o papel de ativo de reserva global do ouro ao negociar com a OPEP a venda do petróleo mundial apenas em dólares. Depois dos anos 70, que foi uma década de volatilidade cambial, de juros e de ativos financeiros, todos nos instalamos em um mundo de crescente financeirização. O big bang de Londres no início da década de 1980 abriu o caminho para derivativos regulamentados e a década de 1990 viu o surgimento de fundos de hedge e pontocoms.

Isso foi seguido por uma explosão de “derivativos” não regulamentados de balcão nas centenas de trilhões e securitizações que atingiram a quebra do Lehman Brothers em 2008. Desde então, a expansão do crédito global para atividades puramente financeiras tem sido notável, criando uma bolha gigantesca de ativos financeiros para rivalizar com qualquer coisa vista na história dos excessos financeiros.

Tudo isso está chegando ao fim com uma nova comoditização da moeda – no que o respeitado analista de fluxos Zoltan Pozsar do Credit Suisse chama de Bretton Woods III. Em sua enumeração, o primeiro foi suspenso pelo presidente Nixon em 1971, ao acabra com o padrão ouro para o dólar, e o segundo funcionou desde então até agora, quando o dólar governou indiscutivelmente. Isso nos leva agora a um Bretton Woods III, com moedas lastreadas novamente em algo tangível, com valor REAL, como as commodities.

A insistência da Rússia de que os importadores de sua energia paguem em rublos e não em dólares ou euros é um desenvolvimento significativo, um desafio direto ao papel do dólar. Não há opções para os “inamistosos” da Rússia, a descrição da Rússia para a aliança unida contra ela. A UE, que é o maior importador de gás natural russo, ou morde o pó ou luta por alternativas insuficientes e inexistentes à energia russa.

A opção que resta é comprar gás natural e petróleo a preços razoáveis ??em rublos ou aumentar os preços em euros e ainda assim não conseguir produto suficiente para manter suas economias funcionando e os cidadãos quentes e com mobilidade. De qualquer forma, parece que a Rússia ganha, e com certeza os países da UE perdem.

Quanto à crença de Pozsar de que estamos à beira de Bretton Woods III, pode-se ver a lógica de seu argumento. A gigantesca bolha financeira [cerca de US$ 300 bilhões] altamente inflada marca o fim de uma era, do dólar cinquenta anos no comando. As taxas de juros negativas na UE e no Japão não são apenas uma anomalia, mas o último lance de dados para o iene e o euro. O BCE e o Banco do Japão têm carteiras de títulos que eliminaram seu patrimônio, e mais alguns lixos. Todos os bancos centrais ocidentais que se entregaram ao QE [Quantitative Easing – ou pura emissão/impressão de moeda] têm o mesmo problema. Por outro lado, o banco central russo e o Banco Popular da China não realizaram nenhum QE e têm balanços limpos de lixo. O aumento das taxas de juros nas moedas ocidentais é mais certo e sua altura ainda maior pela resposta agressiva da Rússia às sanções ocidentais.

Putin tomou como modelo o acordo Nixon/Kissinger de 1973 com os sauditas para aceitar apenas dólares americanos em pagamento pelo petróleo e usar seu papel dominante na Opep para forçar outros membros a seguirem o exemplo. Como a maior exportadora de energia do mundo, a Rússia agora diz que só aceitará rublos, repetindo para o rublo a estratégia do petrodólar, adicionando o ouro à equação. E até a Arábia Saudita está agora se curvando ao vento e aceitando o renminbi da China por seu petróleo, chamando a hora simbólica do acordo petrodólar Nixon/Kissinger.

O Ocidente, com o que queremos dizer a América, a UE, a Grã-Bretanha, o Japão, a Coréia do Sul e alguns outros [lacaios] se estabeleceram para serem os caras da queda. Essa afirmação mal descreve a estupidez estratégica – um “Prêmio Ignorância” está mais perto da verdade. Ao eliminar gradualmente os combustíveis fósseis antes que pudessem ser substituídos inteiramente por fontes de energia verde, surgiu um enorme déficit no fornecimento de energia. Com um zelo quase religioso, a Alemanha vem cortando a geração de energia nuclear. E mesmo no mês passado, ainda descartou estender a vida útil de suas instalações nucleares. Todos os membros do G7 não estavam apenas despreparados para a Rússia virar a mesa contra seus países, mas até agora eles ainda não encontraram uma resposta adequada.

A Rússia efetivamente “comoditizou” sua moeda, principalmente para energia, ouro e alimentos. Está seguindo a China por um caminho semelhante. Ao fazê-lo, minou a hegemonia do dólar, talvez fatal e decisivamente. Como força motriz por trás dos valores da moeda, agora as commodities serão a garantia que substituirá os “ativos financeiros”. É interessante observar a força do peso mexicano em relação ao dólar (aumento de 9,7% desde novembro de 2021) e ao real brasileiro (aumento de 21% em um ano) E até o rand sul-africano subiu 11% nos últimos cinco meses . O fato de essas moedas instáveis ??estarem subindo em relação ao outrora poderoso dólar nos diz que o respaldo de recursos para moedas tem seus atrativos além do rublo e do renminbi.

Mas, tendo dado as costas ao ouro em 1971, os americanos e seus epígonos ocidentais carecem de uma resposta adequada. Se alguma coisa for feita, eles provavelmente continuarão a lutar pela hegemonia do dólar em vez de aceitar a realidade. E quanto mais a América luta para afirmar sua autoridade, maior a probabilidade de uma divisão na parceria ocidental e maior ainda o estouro da gigantesca bolha financeira. A Europa precisa desesperadamente da energia russa, e a América não. A Europa não pode apoiar incondicionalmente a política americana.

RELACIONADO: ‘Preparados para o Juízo Final’ alertam para tempos difíceis à frente na medida que a Crise Generalizada acontece

Essa, é claro, é a aposta da Rússia.

O ponto de vista da Rússia

Pela segunda vez em oito anos, a Rússia viu sua moeda minada pela ação ocidental sobre a Ucrânia. Tendo experimentado isso primeiro em 2014, desta vez o banco central russo estava mais bem preparado. Livrou-se completamente dos seus dólares adicionando em troca grandes reservas oficiais de ouro. Trocou papel sem valor por metal mais precioso do planeta. O sistema bancário comercial foi reformulado, e a governadora do RCB, Elvira Nabiullina, seguindo políticas monetárias clássicas em vez do keynesianismo idiota de seus contemporâneos ocidentais, conteve as consequências da guerra na Ucrânia. Como mostra a Figura 1, no início da invasão russa o rublo caiu pela metade em relação ao dólar em uma reação instintiva antes de se recuperar para os níveis anteriores à guerra.

O vínculo com as commodities é o ouro, e o RCB anunciou que até o final de junho está pronto para comprar ouro de bancos russos a 5.000 rublos por grama. O objetivo declarado era permitir que os bancos emprestassem contra a produção de de ouro obtida das minas, uma vez que o ouro de origem russa está incluído nas sanções. Mas a medida encorajou a especulação de que o rublo está seguindo um padrão quase-ouro; não importa que um padrão-ouro funcione ao contrário com os usuários da moeda capazes de trocá-la por ouro.

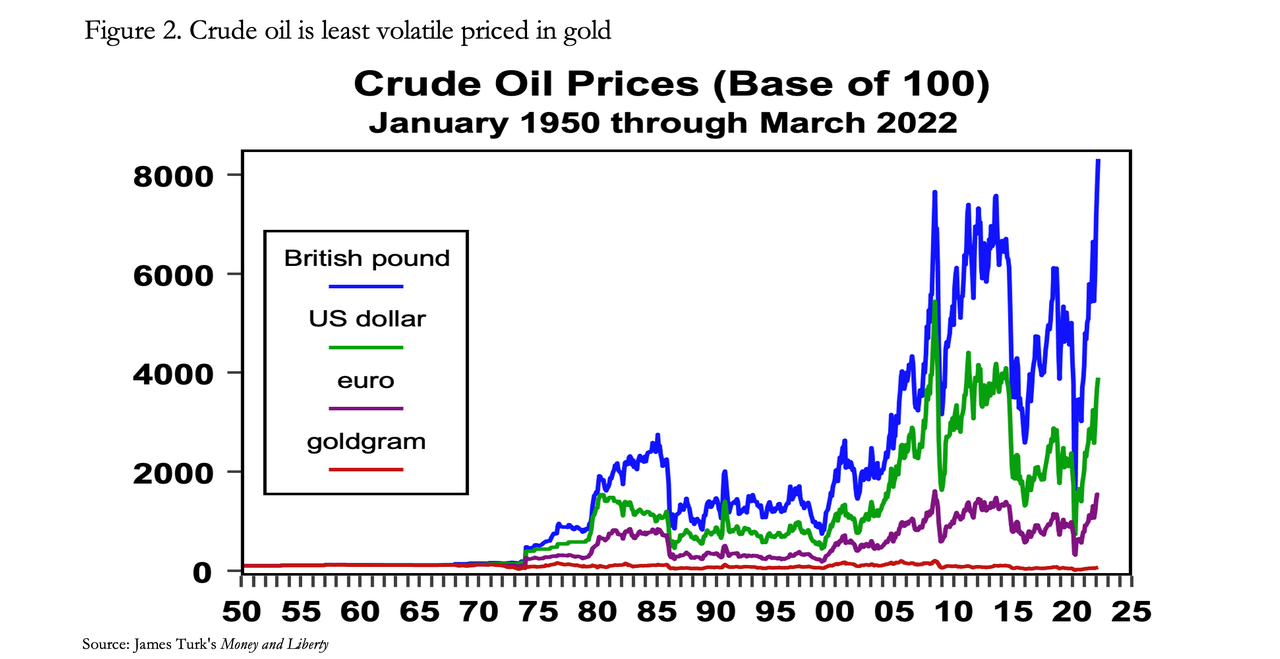

Além de ser com prata a definição legal internacional de dinheiro (o resto sendo moeda fiduciária e crédito), o ouro é uma boa proxy para commodities, conforme mostrado na Figura 2 abaixo. Com preço em gramas de ouro, o petróleo bruto hoje está 30% abaixo do que estava em 1950, muito antes de Nixon suspender o Acordo de Bretton Woods [o Padrão Ouro] em 1971. Enquanto isso, medido em moedas fiduciárias depreciadas, o preço disparou e foi extremamente volátil ao longo do caminho.

É uma história semelhante para os preços de outras commodities, em que a estabilidade máxima é encontrada nos preços medidos em gramas de ouro. Retomando o argumento de Pozsar sobre as moedas estarem cada vez mais ligadas às commodities atualmente, parece que a Rússia pretende usar o ouro como substituto das commodities para estabilizar o rublo. Em vez de uma taxa de câmbio fixa do ouro, o RCB sabiamente deixou para si a opção de revisar periodicamente o preço que pagará pelo ouro após 1º de julho.

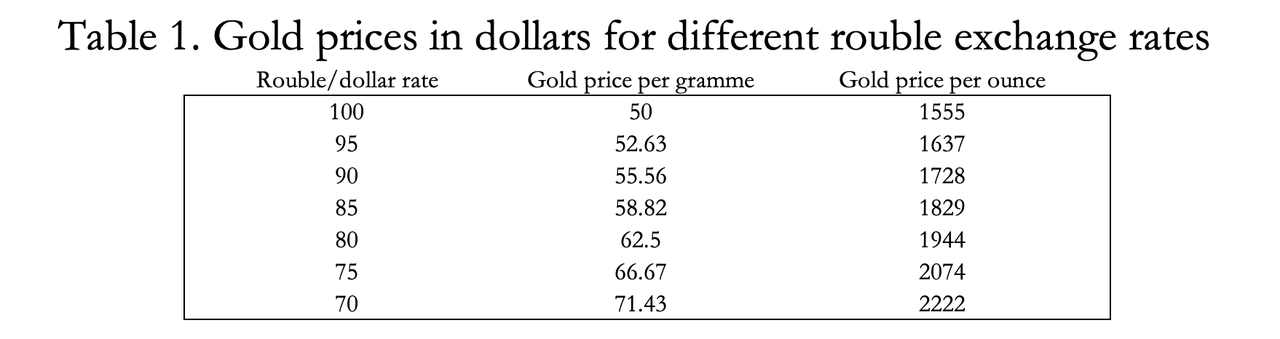

A Tabela 1 mostra como a atual taxa de câmbio fixa do rublo do RCB se traduz em dólares americanos.

Embora as instituições de crédito não russas não tenham acesso ao mecanismo, parece que não há nada que impeça um banco russo de comprar ouro em outro centro, como Dubai, para vender ao banco central russo por rublos. Tudo o que é necessário é que a taxa dólar/rublo seja favorável à arbitragem e a capacidade de liquidar em uma moeda não sancionada, como o renminbi, ou ter acesso a eurodólares que podem ser trocados por euro rublos (veja abaixo) a partir de um banco fora das jurisdições “não amistosas”.

A taxa dólar/rublo agora pode ser facilmente controlada pelo RCB[Banco Central da Rússia], porque a forma como a demanda por rublos em falta é tratada torna-se uma questão de política. O braço de pagamentos da Gazprom (Gazprombank) está atualmente isento das sanções do Ocidente e os pagamentos de gás e petróleo da UE serão canalizados através dele.

Em termos gerais, existem quatro maneiras pelas quais um consumidor ocidental pode adquirir rublos:

- Ao comprar rublos nas bolsas estrangeiras.

- Ao depositar euros, dólares ou libras esterlinas no Gazprombank e fazer com que eles façam a conversão como agentes.

- Pelo Gazprombank aumentando seu balanço para fornecer crédito, mas garantias que não são sancionadas seriam exigidas.

- Por bancos estrangeiros criando créditos em rublos que podem ser pagos ao Gazprombank contra a entrega de suprimentos de energia [gás e petróleo].

A última dessas quatro é certamente possível, porque essa é a base dos eurodólares, que circulam fora do sistema monetário de Nova York e se tornaram centrais para a liquidez internacional. Para entender a criação de Eurodólares e, portanto, a possibilidade de um mercado de Eurorublo em desenvolvimento, devemos mergulhar no mundo da criação de crédito.

Existem duas maneiras pelas quais os estrangeiros podem manter saldos em dólares. A forma comumente compreendida é através do sistema de correspondente bancário. Seu banco, digamos na Europa, irá executar contas de depósito com seus bancos correspondentes em Nova York (JPMorgan, Citi etc.). Assim, se você fizer um depósito em dólares, o crédito na sua conta será conciliado com a mudança na conta do correspondente do seu banco em Nova York.

Agora vamos supor que você procure seu banco europeu para um empréstimo em dólares. Se o empréstimo for acordado, ele aparecerá como um ativo em dólar no balanço do seu banco, que, por meio da contabilidade de partidas dobradas, é compensado por um passivo em dólar a favor de você, o mutuário. Não pode ser de outra forma e é a base de toda a criação de crédito bancário. Mas observe que na criação desses saldos o sistema bancário americano não está envolvido de forma alguma, que é como e por que os eurodólares circulam, sendo fungíveis com mas separados na origem dos dólares nos EUA.

Pelo mesmo método, pudemos ver o nascimento e a rápida expansão de um mercado do Eurorublo. Tudo o que é necessário é que um banco crie um empréstimo em rublos, combinado com a contabilidade de partidas dobradas com um depósito que pode ser usado para pagamentos. Não importa em qual moeda o banco gere seu balanço, apenas que ele tenha espaço no balanço, acesso à liquidez em rublos e seja uma contraparte confiável.

Isso sugere que os bancos da zona do euro e do Japão só podem ter participação limitada porque já estão altamente alavancados. Os bancos mais aptos a administrar saldos em Eurorublo são os americanos e os chineses, porque têm ratio ativos/capital mais conservadores. Além disso, os grandes bancos chineses são majoritariamente estatais e já têm interesses comerciais e cambiais com a Rússia, dando-lhes uma vantagem em relação à liquidez do rublo.

Percebemos que os grandes bancos americanos não têm vergonha de lidar com os chineses, apesar da política, então, presumivelmente, gostariam de ter a oportunidade de participar em euro-rublos. Mas apenas esta semana, o governo dos EUA os proibiu de pagar aos detentores da dívida soberana da Rússia mais de US$ 600 milhões. Portanto, devemos assumir que os bancos dos EUA não podem participar, o que deixa o campo aberto para os mega-bancos chineses. E qualquer tentativa de aumentar as sanções contra a Rússia, talvez adicionando o Gazprombank à lista sancionada, não alcança nada, definitivamente exclui os bancos americanos da ação e aumenta a integração financeira entre a Rússia e a China. O abismo entre moedas lastreadas em commodities e o decreto financeiro do passado simplesmente aumenta.

Por enquanto, novas sanções são assunto para especulação. Mas o Gazprombank, com a ajuda do banco central russo, terá um papel fundamental no fornecimento de liquidez de atacado ao mercado internacional de rublos, pelo menos até que o mercado adquira profundidade de liquidez. Em troca, o Gazprombank pode atuar como reciclador de dólares e euros obtidos com os superávits comerciais sem que eles entrem nas reservas oficiais. Dólares, euros, ienes e libras esterlinas são as moedas hostis, portanto, as únicas retenções provavelmente serão renminbi e ouro.

Desta forma, podemos esperar que rublos, ouro e commodities tendam a subir de preço em conjunto no mercado internacional. Podemos ver o processo pelo qual, como disse Zoltan Pozsar, Bretton Woods III, um regime monetário global baseado em commodities, pode substituir Bretton Woods II, que se caracterizou pela financeirização das moedas. E não é apenas a Rússia e seus rublos. É uma direção de viagem compartilhada pela China.

Os efeitos econômicos de uma moeda forte apoiada por commodities desafiam as crenças monetárias e econômicas predominantes no Ocidente. Mas as consequências que decorrem de uma moeda mais forte são desejáveis: taxas de juros em queda, riqueza que permanece no setor privado e uma rota de fuga do inevitável fracasso das moedas ocidentais e da gigantesca bolha, prestes a estourar, de seus mercados de capitais. Os argumentos a favor da dissociação do sistema monetário dominado pelo dólar tornaram-se subitamente convincentes.

As SÉRIAS consequências para o Ocidente {EUA-Canadá-Europa]

A maioria dos comentários ocidentais está entusiasmada com novas sanções contra a Rússia. Relativamente poucos comentaristas independentes apontaram que ao sancionar a Rússia e congelar suas reservas cambiais, os Estados Unidos estão destruindo sua própria hegemonia no cenário global. Os benefícios das reservas de ouro também têm sido apontados para aqueles que as possuem. Além disso, os bancos centrais que deixam suas reservas de ouro armazenadas nos bancos centrais ocidentais os expõem a sanções, caso uma nação caia em desgraça com a América. Sem dúvida, o assunto está sendo discutido em todo o mundo e alguns pedidos de repatriação de ouro devem se seguir, enfraquecendo MAIS AINDA o falido sistema ocidental.

Há também o problema dos arrendamentos e swaps de ouro, vitais para fornecer liquidez nos mercados de ouro, mas leva a uma falsa contagem de reservas. Isso ocorre porque, de acordo com os procedimentos contábeis do FMI, os saldos de ouro arrendados e trocados são registrados como se ainda estivessem sob propriedade e controle de um banco central, apesar do ouro ser transferido para outra parte em contas não alocadas.

Ninguém sabe a extensão [o valor total de ALAVANCAGEM] dos swaps e arrendamentos, mas é provável que seja significativo, dada a evidência de intervenções no preço do ouro nos últimos cinquenta anos. Os países que ficaram felizes em ganhar taxas e juros para cobrir os custos de armazenamento e transformar o armazenamento de barras de ouro em uma atividade lucrativa (medida em moeda fiduciária) agora provavelmente não renovarão contratos de swap e arrendamento e exigirão realocação de barras de ouro em contas vinculadas, que drenaria a liquidez dos mercados de ouro. Um aumento do preço do ouro será, então, obrigado a seguir [para demonstrar o cassino especulativo que gira em torno do OURO DE PAPEL, estima-se que na nossa civilização atual, já extraímos cerca de 200 mil toneladas de ouro das entranhas do planeta… e foram vendidos cerca de 1,5 milhões de toneladas [7,5 vezes] de OURO em certificados de PAPEL, portanto…].

Desde a suspensão de Bretton Woods em 1971, o governo dos EUA tentou suprimir o ouro em relação ao dólar, incentivando o crescimento de derivativos de ouro para absorver a demanda. Que o ouro passou de US$ 35 para US$ 1.920 hoje demonstra a futilidade dessas políticas. Mas pelo menos emocionalmente, o establishment dos EUA ainda é virulentamente anti-ouro.

Como a Figura 2 acima mostra claramente, a ligação entre os preços das commodities e o ouro resistiu a tudo isso. É esse fator que escapa completamente à análise popular, com todos os analistas de commodities assumindo em seus cálculos um valor objetivo constante para o dólar e outras moedas, com a subjetividade do preço confinada apenas à mercadoria. O uso de gráficos e outros métodos de previsão de preços de commodities assumem como regra de ferro que as mudanças de preços nas transações vêm apenas de flutuações nos valores das commodities.

A verdade por trás dos preços medidos em moedas não lastreadas é demonstrada pelo custo do petróleo cotado em ouro, que caiu cerca de 30% desde a década de 1960. Isso é razoável dadas as novas tecnologias de extração e é consistente com os preços que tendem a diminuir ao longo do tempo sob um padrão-ouro. É apenas em moedas fiduciárias sem valor real que os preços dispararam. Claramente, o ouro é consideravelmente mais objetivo para fins de transação do que as moedas fiduciárias, que definitivamente não o são.

Portanto, se, como sugere o gráfico no tweet abaixo, o preço em dólar do petróleo dobrar a partir daqui, será apenas porque na margem as pessoas preferem petróleo a dólares – não porque querem petróleo além de suas necessidades imediatas, mas porque querem dólares a menos ou nenhum dólar.

A China reconheceu essa dinâmica após as políticas monetárias do Fed de março de 2020, quando reduziu sua taxa de fundos para o limite zero e instituiu o QE em US$ 120 bilhões todos os meses. O sinal sobre a desvalorização futura do dólar era claro, e a China começou a estocar petróleo, commodities e alimentos – apenas para se livrar dos dólares.

Isso contribuiu para a alta dos preços [e da inflação] das commodities em dólar, que começou a partir daquele momento, apesar da queda na demanda devido a problemas da covid e da cadeia de suprimentos. O efeito da desvalorização do dólar é refletido na Figura 3, que é de um ETF de rastreamento de commodities popular.

Uma melhor compreensão seria considerar o aumento do valor dessa cesta de commodities não como uma quase duplicação desde março de 2020, mas como uma quase metade do poder de compra do dólar em relação a ela.

Além disso, os chineses foram suficientemente prescientes para acumular estoques de grãos. O resultado é que 20% da população mundial tem acesso a 70% dos estoques de milho do mundo, 60% de arroz, 50% de trigo e 35% de soja. Os outros 80% da população mundial quase certamente enfrentarão escassez aguda este ano, à medida que as exportações de grãos e fertilizantes da Ucrânia/Rússia cessam efetivamente.

RELACIONADO: China Estoca metade da Produção Mundial de Grãos em meio a ‘Ameaças de Colapso Sistêmico’

As ações da China mostram que ela, PREVIDENTEMENTE, até certo ponto já vinculou sua moeda às commodities, reconhecendo que o dólar perderia poder de compra. E isso se reflete parcialmente na taxa de câmbio do yuan em relação ao dólar americano, que desde maio de 2020 ganhou mais de 11%.

As Implicações para o dólar, euro e iene

Neste artigo foi mostrada a estreita relação entre ouro, petróleo e commodities mais amplas. Parece que a Rússia encontrou uma maneira de vincular sua moeda não ao dólar, mas às commodities por meio do ouro, e que a China está efetivamente fazendo a mesma coisa há dois anos sem o vínculo do ouro. A lógica é escapar das consequências da expansão da moeda e do crédito em dólar e outras moedas ocidentais à medida que seu poder de compra é prejudicado. E o uso de um pino de ouro é um desenvolvimento interessante neste contexto.

Devemos ter em mente que, de acordo com o sistema TIC do Tesouro dos EUA, os estrangeiros possuem US$ 33,24 trilhões em títulos financeiros e ativos de curto prazo do Tesouro dos EUA, incluindo depósitos bancários. Isso é além de alguns trilhões, talvez, em Eurodólares não registrados nas estatísticas TIC. Esses fundos só existem em tais quantidades por causa da financeirização das moedas ocidentais, uma situação que agora esperamos que termine. Espera-se que uma mudança na ordem de moedas do mundo em relação ao Bretton Woods III de Pozsar tenha um impacto substancial nesses fundos.

Para evitar a venda externa de US$ 6,97 trilhões em títulos e dinheiro de curto prazo, as taxas de juros teriam que ser aumentadas não apenas para combater o aumento dos preços ao consumidor (um mal-entendido keynesiano sobre o papel econômico das taxas de juros, refutado pelo paradoxo de Gibson), mas para proteger a moeda nas bolsas estrangeiras, particularmente em relação ao rublo e ao yuan. Infelizmente, taxas de juros suficientemente altas para encorajar a permanência do dinheiro e dos depósitos de curto prazo desestabilizariam os valores dos US$ 26,27 trilhões em títulos de longo prazo de propriedade estrangeira – títulos e ações.

Como gestor das taxas de juros do dólar americano, o dilema para o Fed [Banco Central dos EUA] é agravado pelas sanções contra a Rússia, expondo a fraqueza da posição do dólar. A queda acentuada em seu poder de compra é ampliada pelo aumento dos preços em dólar das commodities, e o aumento nos preços ao consumidor final será maior e mais rápido como resultado. Está se tornando possível argumentar de forma convincente que as taxas de juros para depósitos em dólares de um ano devem em breve estar em dois dígitos, em vez dos cerca de três por cento defendidos pelos psicopatas da política monetária. Quaisquer que sejam os números, as consequências serão catastróficas para os ativos financeiros e para o futuro das moedas de orientação financeira, onde os ativos financeiros são a principal forma de garantia.

Parece que Bretton Woods II realmente acabou. Sendo esse o caso, os Estados Unidos acharão virtualmente impossível reter os fluxos internacionais de capital que permitiram financiar os seus déficits gêmeos gigantes – os déficits orçamentário e comercial. E à medida que os valores dos títulos caem com o aumento das taxas de juros, a menos que o governo dos EUA enfrente seus gastos com uma faca muito afiada em um momento de estagnação ou queda da atividade econômica, o Fed terá que intensificar o QE [ou seja IMPRIMIR MAIS DINHEIRO].

A desculpa de que o QE estimula a economia terá sido desgastada e exposta pelo que é: a degradação da moeda como meio de tributação oculta. E o capital estrangeiro que consegue escapar de uma crise do dólar provavelmente buscará um lar em outro lugar. Mas as outras duas principais moedas no campo do dólar, o euro e o iene, partem de uma posição ainda pior. Estes são mostrados na Figura 4.

Com seu poder de compra visivelmente em colapso, o BCE e o Banco do Japão ainda têm taxas de juros negativas, aparentemente presas no limite zero. Os formuladores de políticas encontram-se divididos entre o Scylla da inflação dos preços ao consumidor e o Charybdis da atividade econômica em declínio.

Não apenas o BCE e o BOJ estão tecnicamente falidos sem grandes injeções de capital, mas suas redes bancárias comerciais estão extremamente alavancadas com seus bancos globais sistemicamente importantes – seus G-SIBs – com ativos em relação ao patrimônio alavancados em média mais de vinte vezes. E ao contrário do real brasileiro, do peso mexicano e até do rand sul-africano, o iene e o euro estão caindo em relação ao dólar.

A resposta do BOJ é se agarrar desesperadamente às políticas atuais. Está manipulando o mercado limitando o rendimento dos títulos JGB de 10 anos em 0,25%, que é onde está agora.

Estes desenvolvimentos cambiais são indicativos de grandes convulsões e de uma grande crise que se aproxima. As bolhas financeiras estão, sem dúvida, prestes a estourar, afundando os valores financeiros fiduciários e tudo o que navega com eles. Os títulos do governo serão a história de ontem porque nem a China nem a Rússia, cujas moedas podem sobreviver à transição da orientação financeira para a de commodities, têm grandes déficits orçamentários. Isso, de fato, será parte de sua força.

A guerra financeira, há tanto tempo prevista e descrita em meus ensaios para o Goldmoney, parece estar chegando ao seu clímax. No final, resumiu-se a quem entende melhor o dinheiro e as moedas. Liderado pela América, o Ocidente ignorou a definição legal de dinheiro, substituindo-o por dólares fiduciários. A política monetária perdeu sua âncora no realismo, flutuando em um mar de crenças inflacionárias malucas dos psicopatas do hospício ocidental.

Mas a Rússia e a China não cometeram o mesmo erro. A China jogou junto com o jogo keynesiano enquanto lhes convinha. Consequentemente, enquanto a Rússia pode estar lutando militarmente, a menos que ocorra um milagre, o Ocidente parece fadado a perder a guerra financeira e estamos, de fato, transitando para Bretton Woods III de Pozsar.

“Precisamos URGENTEMENTE do seu apoio para continuar nosso trabalho baseado em pesquisa independente e investigativa sobre as ameaças do Estado [Deep State] Profundo, et caterva, que a humanidade enfrenta. Sua contribuição, por menor que seja, nos ajuda a nos mantermos à tona. Considere apoiar o nosso trabalho. Disponibilizamos o mecanismo Pay Pal, nossa conta na Caixa Econômica Federal AGENCIA: 1803 – CONTA: 000780744759-2, Operação 1288, pelo PIX-CPF 211.365.990-53 (Caixa)” para remessas do exterior via IBAN código: BR23 0036 0305 0180 3780 7447 592P 1

Mais informação adicional:

- Shanghai tem Recordes de Casos Covid pelo 6º dia, Agitação pública pelo Tirânico Bloqueio piora

- Sente-se e Assista a Europa cometer Suicídio

- China começa a comprar carvão e petróleo da Rússia em yuan: ‘Breton Woods III’

- Não Acabou: Globalistas ainda usam a Covid-19 para Subjugar população na China

- Fox News:’Como um bando de cães selvagens, os democratas decidiram Eliminar o Senil Biden’

- Sanatório Geral: Agências dos EUA se Recusam a “Definir o Que é uma Mulher”

- Rublo lastreado em Ouro É um divisor de águas. Dólar dos EUA perderá seu valor de moeda global

- Conheça a Nova Moeda de Reserva Global com lastro REAL: Commodities

- ‘Preparados para o Juízo Final’ alertam para tempos difíceis à frente na medida que a crise generalizada acontece

- Contagem regressiva para ‘Quebra do Governo’ dos EUA

- As Portas do Inferno se abriram e os Demônios se Precipitarão Sobre a Humanidade

- Comentários de Putin sobre Satanismo e Pedofilia no Ocidente (EUA e Europa) estão provando serem Verdadeiros

- O Ano de 2022 será um ‘Divisor de Águas’ para a Terra e a Humanidade

- Operação ‘Gateway Process’ da CIA materializou ‘Seres Reptilianos’ durante Experimentos Interdimensionais

- Sol Negro Nazista: o Símbolo usado por militares ucranianos em foto viral da Guerra na Ucrânia

Permitida a reprodução, desde que mantido no formato original e mencione as fontes.

{kind=link}

{kind=link}

{kind=link}

{kind=link}